한은, 금융안정보고서 발표

이자 수입 20만, 비용 70만원 늘어

‘DSR 40%’ 고위험 가구 1%P 증가

집값 하락 땐 빚 갚을 능력도 ‘뚝’

금융불안지수는 ‘위기’ 단계 임박

실물자산 편중 완화 정책 확대해야

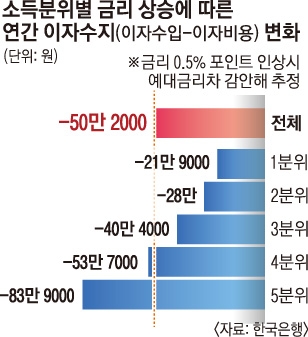

한은이 22일 발표한 ‘금융안정보고서’에 따르면 금리가 0.5% 포인트 오르면 금융부채가 있는 가구의 이자수지 적자는 평균 553만 6000원에서 50만 2000원이 늘어난 603만 8000원이 될 것으로 추산했다. 이자수지는 금융자산에서 얻을 수 있는 이자 수입에서 금융부채로 인한 이자 비용을 뺀 값이다. 한은은 금리가 0.5% 포인트 인상되면 가구의 평균 이자 수입은 19만 9000원 늘어나고 이자 비용은 70만 1000원 증가할 것으로 봤다.

소득이 높은 1분위 가구는 금리 인상으로 연간 이자수지 적자가 21만 9000원 정도 늘어나지만 5분위 가구는 증가하는 적자가 83만 9000원에 달한다. 한은은 “금리 인상에 따른 가계 전반의 이자수지 악화는 제한적이지만 이미 이자수지 적자 비율이 20%가 넘는 저소득 가구의 부담은 상대적으로 클 것”이라고 밝혔다.

한은은 보고서에서 “부동산 등 실물자산 가격이 빠르게 조정되면 모든 소득계층에서 자산을 통한 부채 대응 능력이 저하될 수 있다”고 우려했다. 부동산 가격이 코로나19 확산 전 수준(6월 말 기준 20% 하락)으로 되돌아간 것을 가정하면 금융부채 보유 가구의 평균 부채 대비 총자산 비율은 4.5배에서 3.7배로 크게 낮아지는 것으로 분석됐다. 소득 대비 총부채원리금상환비율(DSR)이 40% 이상인 고위험 가구의 비중도 3.2%에서 4.3%로 늘어나는 것으로 나타났다.

한은은 “부동산 가격 하락폭이 커질수록 부채 규모 자체가 큰 고소득·고위험 가구의 순부채 규모가 더 크게 증가할 것”이라며 “가계의 부채 상환을 점진적으로 유도하는 동시에 자산 포트폴리오의 실물자산 편중을 완화하기 위해 안정적 수익을 보장하는 금융상품을 정책적으로 확대해야 한다”고 조언했다.

또 보고서에 따르면 금융시장·대외·실물경제·가계·기업 등과 관련한 지표를 종합한 금융불안지수는 지난 3월 이후 6개월째 ‘주의’ 단계인 것으로 나타났다. 금융불안지수가 8 이상이면 주의 단계, 22 이상이면 위기 단계로 분류하는데 8월에는 지수가 17.6으로 집계됐다. 한은은 “주요국 금리 인상 기조 강화 등으로 대내외 불확실성이 커져 금융·외환시장의 변동성이 확대되면서 금융불안지수가 상승하고 있다”고 설명했다.

홍인기 기자

2022-09-23 19면