금융기관에 2500만원의 빚이 있는 이모(34·신용등급 8등급)씨는 고금리 대출을 저금리로 갈아타기 위해 한국이지론의 맞춤상담 서비스를 이용했다. 상담원은 희망홀씨상품(행복드림론)으로 350만원까지 빌릴 수 있다고 조언했다. 하지만 이씨는 이미 400만원의 희망홀씨 대출이 있는 상태. 은행에 갔더니 희망홀씨 대출로 또 돈을 빌리는 것은 불가능하다고 했다.

이미지 확대

닫기이미지 확대 보기

결국 대출정보를 교환하는 인터넷 카페를 찾아 여러 사람들과 의견을 나눈 후에야 자산관리공사(캠코) 전환대출을 신청한 뒤 햇살론을 받는 것이 가장 좋다는 결론을 얻었다. “여러 서민대출 상품을 비교해 가면서 설명해 주는 곳이 없어 너무 답답했다.”고 말했다.

민생안정 차원에서 다양한 서민금융 상품이 쏟아져 나오고 있지만 체계적인 상담과 정보 제공이 이뤄지지 않고 있어 대출 수요자들이 큰 어려움을 겪고 있다.

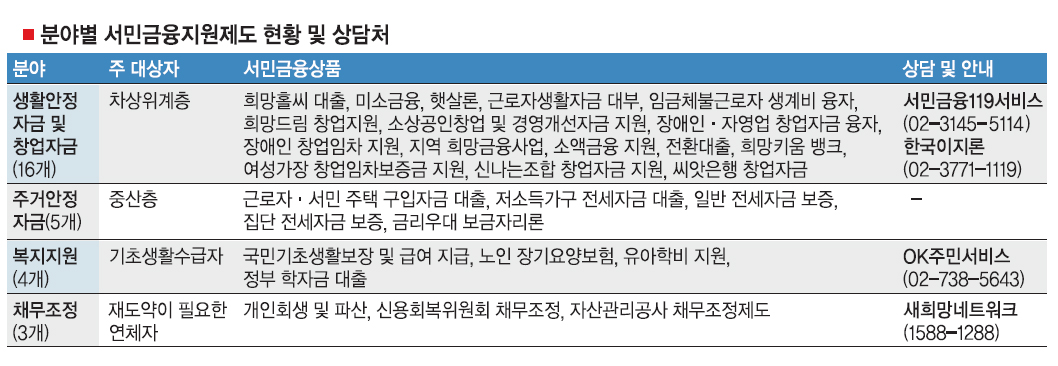

17일 금융감독원, 자산관리공사 등에 따르면 현재 서민금융 지원제도는 생활안정 및 창업자금, 주거안정자금 등 4개 분야 28개에 이른다. 이런 상품들에 대한 개인 맞춤형 상담은 ▲한국이지론(사회적 기업) ▲서민금융119 서비스(금융감독원 운영) ▲OK주민 서비스(정부 운영) ▲새희망 네트워크(캠코 운영) 등 4곳을 통해 이뤄지고 있다.

하지만 전체 서민금융을 아우르는 체계적인 통합상담 시스템이 전무하다. 그러다 보니 대출 희망자들이 원하는 상품별 비교 평가는 거의 이뤄지지 않고 있다.

한국이지론은 상호저축은행중앙회, 신협중앙회, 대부금융협회 등이 공동출자해 설립한 사회적 기업이기 때문에 추천상품이 제도권 금융회사 및 등록 대부업체에 한정되고 있다. 같은 햇살론이어도 대출실적이 가장 많은 농협과 저축은행을 제외하고 신협에 대해서만 추천이 가능하다. 캠코의 채무조정 상담도 불가능하다. 이씨가 전환대출과 햇살론이 아닌, 이미 대출 중인 상품만 추천 받은 이유다.

서민금융119 서비스와 새희망 네트워크도 같은 시스템을 연결해 서민금융제도 상담을 하고 있다.

상담의 질은 떨어지지만 상담에 대한 수요는 가파르게 늘고 있다. 서민금융119 서비스 이용자 수는 2008년 월 평균 1만명에서 올해 4만명으로 증가했고, 한국이지론의 맞춤대출 실적은 2006년 101억원에서 지난해 409억원으로 늘었다.

한 서민금융 중개업자는 “각각의 제도, 상품마다 장점과 단점이 분명하지만 대부분 대출 수요자들에게는 이를 꼼꼼히 비교하면서 자신에게 맞는 것을 찾아낼 능력이 없다.”면서 “결국 전문가들의 상담을 통해서 해결해야 하는데 각 기관들이 상품을 개발하는 데만 집중하다 보니 통합적인 정보 및 상담 제공은 먼 나라 얘기”라고 말했다.

금융당국은 지난 3월 대부분 서민금융 제도를 단계별·맞춤형 시스템으로 개선하겠다고 밝혔으나 아직 소식이 없다. 금융당국 관계자는 “전산시스템 구축 때문에 연말쯤에나 가능할 것”이라고 말했다.