금융 상품에서도 ‘대세’를 꼽으라면 요즘은 한국주택금융공사의 ‘보금자리론’이다. 얼어붙은 주택담보대출 시장에도 불구하고 기준금리 인상과 맞물리면서 장기 고정금리 대출인 보금자리론이 인기를 끌고 있다.

특히 기존 보금자리론보다 금리가 0.4%포인트가량 싼 ‘u보금자리론’은 지난 6월14일 출시 이후 7월26일까지 40여일간 5241억원(4387건)의 실적을 올리는 기염을 토했다. 보금자리론의 매력 포인트가 무엇이기에 사람들의 관심을 끄는지 꼼꼼히 따져봤다.

이미지 확대

닫기이미지 확대 보기

●‘보금자리론’은 무엇인가요

2004년 3월 한국주택금융공사가 출범하며 출시된 ‘보금자리론’은 한국형 모기지론이다. 당초 ‘모기지론’이라는 이름으로 출시됐다가 2006년 명칭 공모를 통해 ‘보금자리론’이라는 지금의 이름을 갖게 됐다.

보금자리론은 내집 마련을 하려는 서민들에게 장기 고정금리로 돈을 빌려줘 금리 추이에 따라 이자가 불어나는 것을 염려하지 않고 매월 꼬박꼬박 이자를 낼 수 있게 한 상품이다.

주택담보대출 잔액의 90% 이상이 변동금리부 대출인 우리나라에서는 기준금리가 올라 대출금리가 올라가면 매월 내야 하는 이자도 껑충 뛰어버린다.

게다가 보금자리론은 시중은행의 고정금리 상품보다 대출이자가 적다. 시중은행과 공사의 상품설계 구조가 다른 탓이다. 시중은행은 자신들이 고객으로부터 모은 예·적금이나 은행채를 발행해 대출해 준다. 조달금리에 스프레드(가산금리)를 붙여 이윤을 낸다. 반면 공사는 운영 경비만 건지면 되기 때문에 높은 마진이 필요하지 않다.

공사는 은행보다 자금 조달도 싸게 할 수 있다. 주택저당증권(MBS)과 커버드본드(CB)라는 특수한 방식이 있기 때문이다.

시중 은행이 주택담보대출을 해주며 설정한 근저당을 통해 주택저당채권을 갖게 되면 공사가 이것을 넘겨 받아 이 채권을 담보로 발행하는 것이 MBS다. 투자자들이 MBS를 사들이면 이 증권이 현금화된다. 이를 통해 공사는 다시 대출 재원을 마련하게 된다.

공사는 최근 ‘u보금자리론’을 출시하면서 커버드본드 방식을 새로 도입했다. 커버드본드는 주택담보대출채권을 담보로 해외에 발행하는 채권이다. MBS는 자산만 반영하지만 커버드본드는 금융기관의 신용도도 함께 반영하기 때문에 발행금리가 더 낮다. 게다가 공사는 국내에서 유일하게 커버드본드 발행 근거법(한국주택금융공사법)이 있다.

공사 관계자는 “이를 통해 시중은행보다 훨씬 저렴하게 서민들에게 돈을 빌려줄 수 있다.”고 전했다.

특히 ‘u보금자리론’을 출시하면서부터는 기존에 외부 금융기관에 위탁하던 대출심사시스템과 사후관리시스템을 자체적으로 운영하기 시작하면서 위탁기관에 0.4%의 관리 수수료를 내지 않아도 된다. 이에 따라 ‘u보금자리론’은 다른 보금자리론 상품에 비해서도 금리가 훨씬 저렴하다.

●보금자리론은 어떤 것들이 있나요

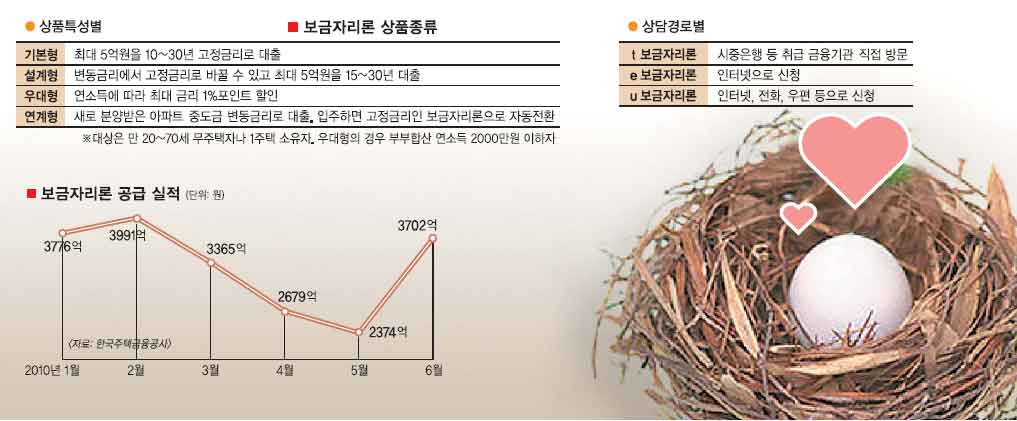

▲기본형 ▲설계형 ▲우대형 ▲연계형 등 4가지 종류가 있다.

이를 어떻게 상담하느냐에 따라 금리가 달라지는데, 상담 경로별로는 ▲직접 지점에 가서 상담하는 t보금자리론 ▲인터넷으로 신청하는 e보금자리론 ▲인터넷·전화·우편 등을 이용하는 u보금자리론으로 나뉜다.

신청 대상은 만 20세 이상 70세 이하 무주택자나 1주택 소유자다. 우대형의 경우 부부합산 연 소득 2000만원 이하여야 한다. 시중은행과 달리 신용등급이 낮아도 똑같은 이자를 내고 돈을 빌릴 수 있다. 시중은행은 신용등급이 낮을수록 대출 이자를 더 무겁게 물린다.

기본형은 10~30년 동안 고정금리로 최대 5억원까지 빌릴 수 있는 상품이다. 설계형은 변동금리에서 고정금리로 전환이 가능한 상품이다. 저소득층을 위한 우대형은 재산에 따라 최대 1%포인트까지 이자를 깎아준다.

연계형은 새로 분양받은 아파트의 중도금을 변동금리로 대출하고 입주하면 고정금리인 보금자리론으로 자동전환되는 상품이다. 보금자리론의 금리는 고정금리로 5.70~6.15% 정도다. 아직 변동금리부 주택담보대출보다는 다소 비싸다. 그러나 기준금리가 계속 오를 가능성을 염두에 두고 5년 이상 장기대출을 할 사람이라면 고정금리가 더 나을 수도 있다. 이달부터 공사는 각 상품의 금리를 매달 공시하는데, 자세한 내용은 홈페이지(www.hf.go.kr)에 있다.

공사 관계자는 “집을 투기의 대상이 아니라 주거의 대상으로 삼을 실수요자들은 누구나 이용할 수 있다.”면서 “금리변동 리스크에서 벗어나 매월 정액식으로 이자를 꼬박꼬박 내려는 사람들은 보금자리론에 관심을 가져봐도 좋다.”고 말했다.

●‘보금자리론’은 무엇인가요

●‘보금자리론’은 무엇인가요