新DTI와 9·13 대책 이어 새 규제안 발표

車할부금·전세 등 모든 원리금상환비율 연소득 100%→70~80%로 기준 올릴 듯주택RTI도 임대소득 1.25배→1.5배 검토

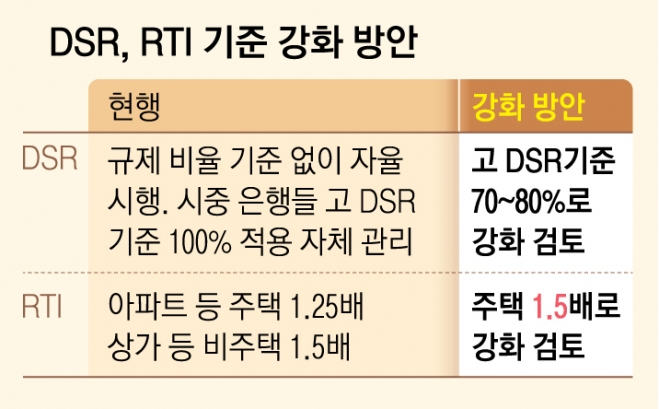

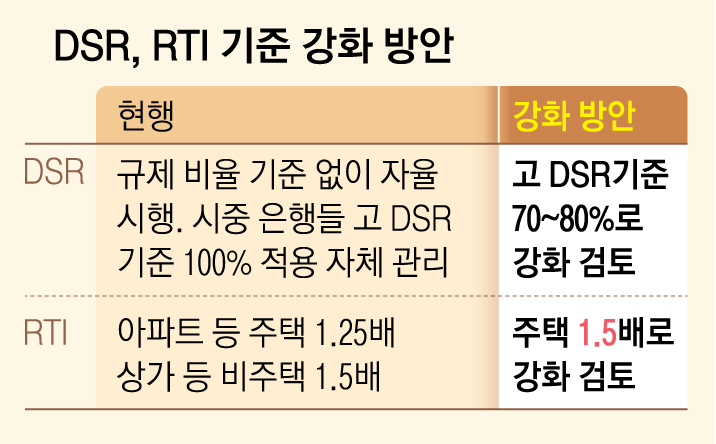

27일 금융권에 따르면 금융 당국은 기존 DSR과 RTI를 강화한 새 대출 규제안을 다음달 발표할 예정이다. DSR은 연소득에서 개인이 1년 동안 갚아야 하는 모든 종류의 대출 원리금이 차지하는 비율이다. 주택담보대출과 마이너스통장, 신용대출, 전세자금대출, 자동차할부금 등 모든 가계 대출이 포함된다. DSR은 올 초부터 금융권에서 자체적으로 시범운영되고 있는데, 다음달 금융 당국이 기준안을 마련하면 이에 따라야 한다.

현재 금융권은 고(高)DSR 기준을 100%로 잡고 운영하고 있다. 예를 들어 연봉이 5000만원인 사람이 한 해 동안 갚아야 할 원리금 상환액과 새로 받을 대출 원리금 합이 4000만원이면 DSR은 80%가 돼 새로 대출을 받을 수 있다.

금융 당국은 100% 기준이 너무 느슨하다며 70~80%로 기준을 강화하는 방안을 검토하고 있다. 금융 당국 관계자는 “DSR 기준 100%는 버는 돈을 모두 원리금 상환에 쓴다는 것이기 때문에 가계부채 관리 기준으로는 의미가 없다”고 설명했다.

금융 당국은 RTI 강화 방안도 준비하고 있다. RTI는 임대사업자의 연간 임대소득을 연간 이자비용으로 나눈 지표다. 현재 아파트를 포함한 주택은 연간 임대소득의 1.25배, 상가·오피스텔 등 비주택은 1.5배까지 대출이 가능하다. 즉 아파트의 경우 1년에 내야 하는 이자가 1000만원이라면 1년 월세가 1250만원이 돼야 대출이 가능하다는 뜻이다. 금융 당국은 주택의 RTI가 너무 낮다고 보고 1.5배로 높이는 방안을 검토하고 있다.

하지만 RTI를 높이면 임대사업자들이 세입자에게 월세를 올려 이를 보전할 가능성이 높아 고민이다. 이 때문에 일각에서는 금융 당국이 DSR 기준만 강화하고 RTI 기준은 그대로 유지할 가능성도 적지 않다고 본다.

금융권에서는 이번 DSR과 RTI 기준 강화가 가계 대출을 누르는 데 적지 않은 영향을 미칠 것으로 보고 있다. 금융업계 관계자는 “올 초부터 신DTI가 적용됐고, 9·13 대책으로 다주택자들이 주택담보대출을 받을 수 있는 길이 사실상 차단됐다”면서 “가계부채를 누르는 효과와 함께 부동산 경기를 일부 진정시키는 효과도 있을 것”이라고 전망했다.

김동현 기자 moses@seoul.co.kr

2018-09-28 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지