금리 1.5% 시대… 전문가 조언

한국은행이 3월에 이어 11일 기준금리를 또다시 0.25% 포인트 내리자(1.5%) 주요 시중은행 PB센터는 하루 종일 ‘북새통’을 이뤘다. 이종혁 국민은행 명동스타PB센터 팀장은 “평소 전화상담이 하루 5~8건 정도인데 오늘은 오전에만 30여건의 전화상담을 했다”며 “부랴부랴 PB센터에 나와 방문 상담을 하는 고객도 평소보다 3배는 많다”고 분위기를 전했다. PB센터 고객들은 “기준금리 인하를 어느 정도 예상했지만 막상 1.5%가 되니 어떻게 돈을 굴려야 할지 모르겠다”며 답답함을 토로하고 있다. 전문가들은 “한은이 ‘한 번도 가보지 않았던 길’(기준금리 1%대)을 가는 만큼 재테크 전략 역시 원점에서부터 다시 짜야 한다”고 조언한다.

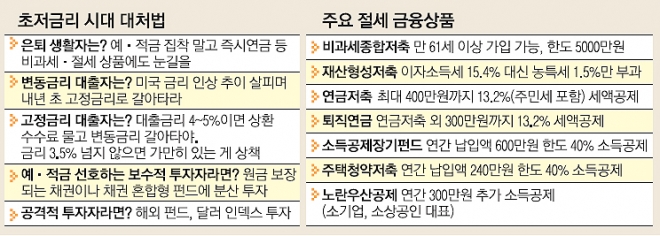

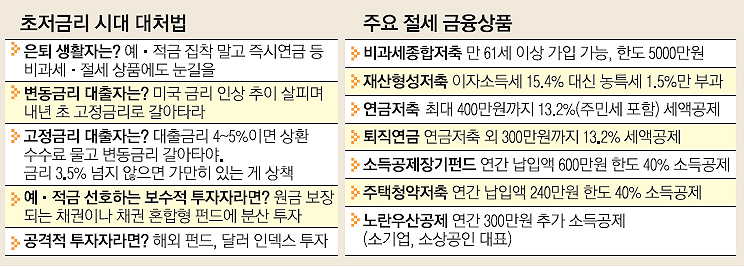

자산이나 소득 수준에 관계없이 포트폴리오의 50~70%를 차지하던 예·적금은 “더이상 미련을 갖지 말라”는 것이 전문가들 의견이다. 유흥영 신한은행 PWM서울파이낸스 PB팀장은 “예·적금은 재테크 상품으로서 매력을 잃었다”며 “유동성 확보를 위한 자금 보관용으로 포트폴리오에서 30% 미만으로 비중을 줄여야 한다”고 강조했다.

대신 전문가들은 저위험에서 중위험으로의 재테크 전략 변화를 주문하고 있다.

예·적금을 대체할 기본 투자자산으로 공모주 펀드가 추천됐다. 올 하반기 주식시장에 상장하는 기업이 60~70개, 공모 금액이 총 1조 5000억~2조 5000억원으로 추정된다. 상반기의 10배에 가깝다. 그동안 경기가 안 좋아 기업 공개를 미루던 우량 기업들이 대거 포함돼 있다. 미래에셋생명, 이노션, 경보제약, 롯데정보통신, LIG넥스원 등이 대표적이다. 황세영 한국씨티은행 강남CPC 센터장은 “공모주 펀드는 연간 수익률이 4~5%이고 주가 차익에 대해 세금을 안 내는 절세 상품”이라고 추천 이유를 설명했다.

주가연계증권(ELS)이나 자산담보부기업어음(ABCP)도 눈여겨봐야 한다. 원금손실구간(녹인·Knock-In)을 40%로 설정한 ELS 중 미국 S&P500 지수와 유로스톡스 50지수, 코스피 지수를 기초 자산으로 한 상품은 연수익률이 4~5%다. ABCP도 연 2% 초반의 안정적인 수익을 거둘 수 있다.

올 하반기 미국의 금리 인상 가능성을 염두에 두는 전문가들은 좀 더 신중한 접근을 권하고 있다. 김형리 농협은행 WM지원팀 차장은 “미국이 금리를 올리면 한은도 자본 유출을 막기 위해 기준금리를 다시 올릴 수밖에 없다”며 “지금의 초저금리는 메르스 사태에 따른 단기적인 현상에 그칠 것”이라고 말했다. 단기 자금 운용을 위해 전문가들이 추천하는 상품은 회사채다. 그중에서도 지방자치단체나 공기업들이 발행하는 3개월·6개월물은 기준금리 하락분 반영 이후에도 2% 초반의 수익률을 거둘 수 있다.

기준금리 인하로 ‘직격탄’을 맞은 은퇴 후 이자소득 생활자들을 위한 재테크 팁 역시 ‘절세’다. 퇴직금이나 보유자금 중 절반은 즉시연금(10년 이상 유지 시 비과세)에, 나머지는 해외 인컴펀드(채권·배당주 투자상품)에 30%, 나머지 20%는 원금이 보장되는 월 이자지급식 ELS 또는 ABCP에 투자하라는 조언이다. 이종혁 팀장은 “은퇴자는 재테크에서 손실이 발생하면 복구가 안 된다”며 “비과세 상품 위주로 포트폴리오를 바꾸되 수익률을 고려해 원금이 보장되는 중저위험 상품도 함께 바구니에 담아야 한다”고 말했다.

주택담보대출 이용자들도 대출 ‘리모델링’에 나서야 한다. 이영아 과장은 “금융 당국의 고정금리 확대 정책에 따라 중도상환 수수료 면제 기간(3년)이 되지 않은 변동금리 대출자도 고정금리로 갈아탈 때 수수료가 한 번 면제된다”며 “내년 초에 고정금리로 전환하라”고 조언했다. 기존 고정금리 대출자는 중도상환수수료와 금리 수준을 고려해 세분화된 전략이 필요하다. 송미정 부장은 “예를 들어 2013년에 2억원을 연 4~5%대 고정금리로 대출받은 경우라면 중도상환수수료(0.5%, 100만원)를 부담하고 일단은 변동금리로 갈아타는 게 현명하다”고 말했다. 반면 대출금리가 3%대 중반을 넘지 않는다면 지금의 특판금리와 큰 차이가 없어 굳이 갈아탈 필요가 없다고 권유했다.

이유미 기자 yium@seoul.co.kr

김헌주 기자 dream@seoul.co.kr

2015-06-12 19면