손해보험사들이 판매하는 저축성 보험의 계약기간을 최장 15년으로 제한한 감독규정의 폐지 여부를 놓고 논란이 달아오르고 있다. 손보업계가 이달 중 있을 보험업 감독규정 개정을 앞두고 ‘저축성 보험 15년 제한’의 폐지를 강도 높게 요구하고 나서면서부터다. 이해관계의 대척점에 있는 생명보험 업계는 ‘생보·손보 영역 분리의 원칙을 무시하는 주장’이라며 반대하고 있다.

이미지 확대

닫기이미지 확대 보기

손해보험사 부사장단은 4일 서울 수송동 손해보험협회 대회의실에서 모임을 갖고 저축성 보험에 대해 1988년 이후 적용돼 온 보험기간 15년 제한 규제를 폐지해 줄 것을 정부에 공식 요청하기로 했다.

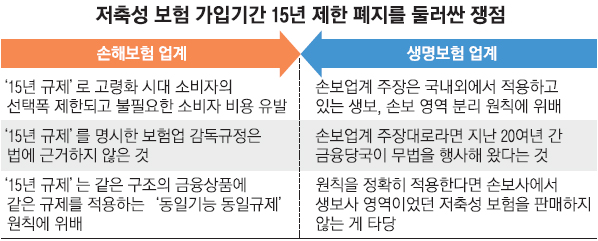

보험 기간에 제한이 없는 생보사와 달리 손보사들은 계약기간 15년이 넘는 저축성 보험은 팔지 못하게 돼 있다. 금융당국은 1988년 손보사들의 장기 저축성 보험 판매를 허용하면서 생보사들과 차별성을 두기 위해 만기를 최장 15년으로 제한했다. 이를테면 어떤 사람이 30세에 손보사를 통해 저축성 보험에 들었다면 그 사람은 각각 45세, 60세, 70세 되는 해에 다시 해당 보험에 가입해야 한다. 손보업계는 15년마다 재가입 절차를 밟으면 소비자가 초기 부대비용을 추가로 부담해야 할 뿐 아니라 재가입 때 보험료가 오르거나 가입자가 고령화돼 가입이 어려워지는 등 노년기 위험 보장이 어려워질 수 있다고 주장하고 있다.

손보업계 관계자는 “15년 제한이 처음 적용됐던 1988년에는 평균수명이 70.3세에 불과했고 금리는 연 8%대에 달했지만 지금은 평균수명 80.1세, 금리 연 4%대여서 계약기간 제한을 감당할 수 있는 여건이 아니다.”라고 밝혔다. 또한 같은 구조의 금융상품에 같은 감독규제를 적용한다는 ‘동일기능 동일규제’ 원칙에도 위배된다는 입장이다.

생보업계는 손보사들의 생보사 영역 침범이 갈수록 확대되고 있는 상황에서 저축성 보험마저 규제를 없애면 생보와 손보의 영역 구분이 무의미해진다며 반대하고 있다. 한 생보사 관계자는 “20여년 전 저축성 보험을 취급하게 된 것 자체로 일종의 특혜를 받은 손보업계가 이제 와서는 아예 생보사의 안방을 내달라고 요구하고 있다.”면서 “손보업계는 국내외에서 적용되는 생보·손보 영역 분리의 원칙을 존중해야 할 것”이라고 말했다.

다른 생보사 관계자는 “만일 생보사들이 소비자의 선택폭을 넓히겠다며 화재보험과 자동차보험을 취급하겠다고 하면 손보사들이 과연 그러라고 하겠는가.”라고 말했다.

이에 대해 손보업계 관계자는 “저축 기능은 전 금융업권에서 취급할 수 있는 기본적인 금융 기능으로 손보·생보 간 영역을 따질 대목이 아니다.”라면서 “강도 높은 규제완화를 요구하는 현 정부의 경제기조를 감안할 때도 15년 제한은 폐지돼야 한다.”고 반박했다.

금융당국은 양쪽의 주장을 검토해 철폐 여부를 결정한다는 계획이다. 금융위 관계자는 “생보와 손보의 영역 구분을 지킨다는 전제 하에 손보업계의 건의를 살펴보고 있다.”고 말했다.