무등록 고리대금 업자가 서민들에게 지나치게 높은 금리를 받지 못하도록 정비한 이자제한법이 본래 취지는 살리지 못한 채 저축은행과 캐피털사 등 제2금융권의 고금리 환경만 보장하고 있다는 지적이 일고 있다. 이자제한법 개정 이후에도 무등록 대부업의 폐해가 여전하지만 저축은행과 캐피털사는 법 규정을 이유로 대부업자 못지 않은 고금리를 적용하고 있다.

●법개정 3년… 등록업체 숫자 그대로

이미지 확대

닫기이미지 확대 보기

2일 금융당국과 금융업계에 따르면 2007년 3월 이자제한법이 개정된 것은 당시 70% 이상 폭리를 취하던 불법 대부업자를 양지로 끌어내자는 취지였다. 이자제한법을 고쳐 미등록 대부업체 등이 받을 수 있는 이자를 30%로 제한하면, 미등록 대부업체가 결국 등록 영업을 할 것이란 계산이었다. 당시 등록 대부업체가 받을 수 있는 최대금리는 49%(현재 44%)였다.

하지만 법 개정 이듬해인 2008년 등록 대부업체 수는 오히려 전년보다 줄었다. 서울시에 따르면 2007년 등록 대부업자 수는 6274개였지만 2008년에는 6143개로 감소했다. 2009년에는 6551개로 늘었다가 올 6월 현재 다시 6385개로 줄었다. 결과적으로 이자제한법 도입 후 3년 간 서울에서 100여개 업체만 추가로 합법영업을 한 셈이다. 대부금융업협회 관계자는 “이자제한법이 개정된 2007년 이후 전국 등록 대부업체 수 역시 1만 6000개 수준에서 큰 변동이 없다.”고 말했다.

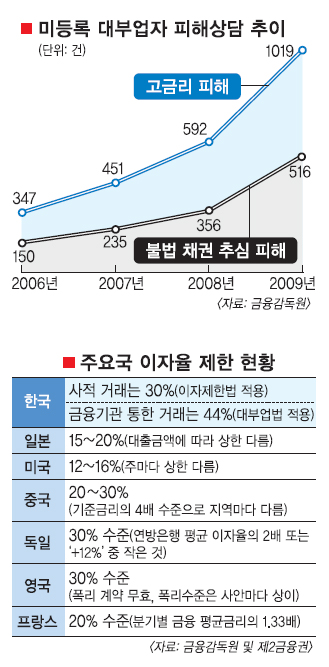

반면 미등록 대부업자로 인한 피해 건수는 급증하고 있다. 2007년 686건이던 미등록 대부업자의 고금리 및 불법추심 피해건수는 2008년 948건, 지난해 1535건으로 2년 간 2배 이상으로 증가했다. 이런 가운데 최근 대통령의 지적과 같이 각종 수수료를 포함하면 제2금융권의 최고이자는 대부업체와 비슷한 수준이다.

이에 따라 상당수 전문가들이 이자제한법과 대부업법으로 이원화된 금리 제한을 하나로 통일하고 저신용자 대출 금리를 낮춰야 한다고 주장하고 있다.

전성인 홍익대 경제학과 교수는 “이자제한법을 30%로 정한 것은 모든 돈거래에서 30% 이상은 폭리라는 법적 공감대가 있었기 때문”이라면서 “캐피털사 등에게 예외를 주는 것은 논리상 맞지 않고 다른 나라에서도 이런 사례가 없다.”고 말했다.

●전문가들 “이원화된 금리제한 통일해야”

실제로 이자제한 제도를 분리해 운영하는 곳은 주요 경제국가 가운데 우리나라밖에 없다. 주요국의 이자 상한선은 우리나라의 이자제한법과 비슷한 30% 수준이거나 더 낮다. 일본은 이자율 상한이 15~20%이고 주(州)마다 조금씩 금리 차이가 있는 미국도 12~16% 수준이다. 독일은 판례에서 30%대 이상 금리는 폭리로 규정하고 있고, 중국도 기준 대출금리의 2~4배인 30% 정도가 대출금리의 상한선이다. 영국도 대체로 30%를 적용한다. 반면 홍콩 정도가 60%다.

●시민단체 “모든 대출이자 30% 밑으로”

시민단체들은 모든 이자상한선을 이자제한법으로 통일해 전체 금융기관의 대출금리를 30% 밑으로 내려야 한다고 주장한다. 참여연대는 지난달 이정희 민주노동당 국회의원에게 법률 청원안을 냈다.

금융당국조차 이원화된 이자제한 제도가 불합리하다는 것을 인정한다. 하지만 대부업법의 금리를 대폭 내릴 경우 서민들이 오히려 사채시장으로 쫓겨나는 ‘풍선효과’를 걱정하고 있다. 금융위원회 관계자는 “급격한 제도 변화보다는 시장상황을 보면서 내년 하반기쯤 이자율을 39%로 내리는 등 점진적 개선을 해 나갈 예정”이라고 말했다.

2일 금융당국과 금융업계에 따르면 2007년 3월 이자제한법이 개정된 것은 당시 70% 이상 폭리를 취하던 불법 대부업자를 양지로 끌어내자는 취지였다. 이자제한법을 고쳐 미등록 대부업체 등이 받을 수 있는 이자를 30%로 제한하면, 미등록 대부업체가 결국 등록 영업을 할 것이란 계산이었다. 당시 등록 대부업체가 받을 수 있는 최대금리는 49%(현재 44%)였다.

2일 금융당국과 금융업계에 따르면 2007년 3월 이자제한법이 개정된 것은 당시 70% 이상 폭리를 취하던 불법 대부업자를 양지로 끌어내자는 취지였다. 이자제한법을 고쳐 미등록 대부업체 등이 받을 수 있는 이자를 30%로 제한하면, 미등록 대부업체가 결국 등록 영업을 할 것이란 계산이었다. 당시 등록 대부업체가 받을 수 있는 최대금리는 49%(현재 44%)였다.