서울신문

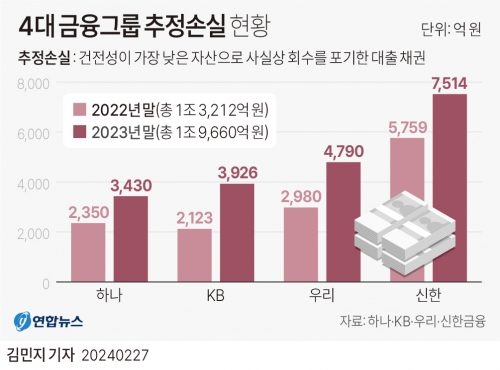

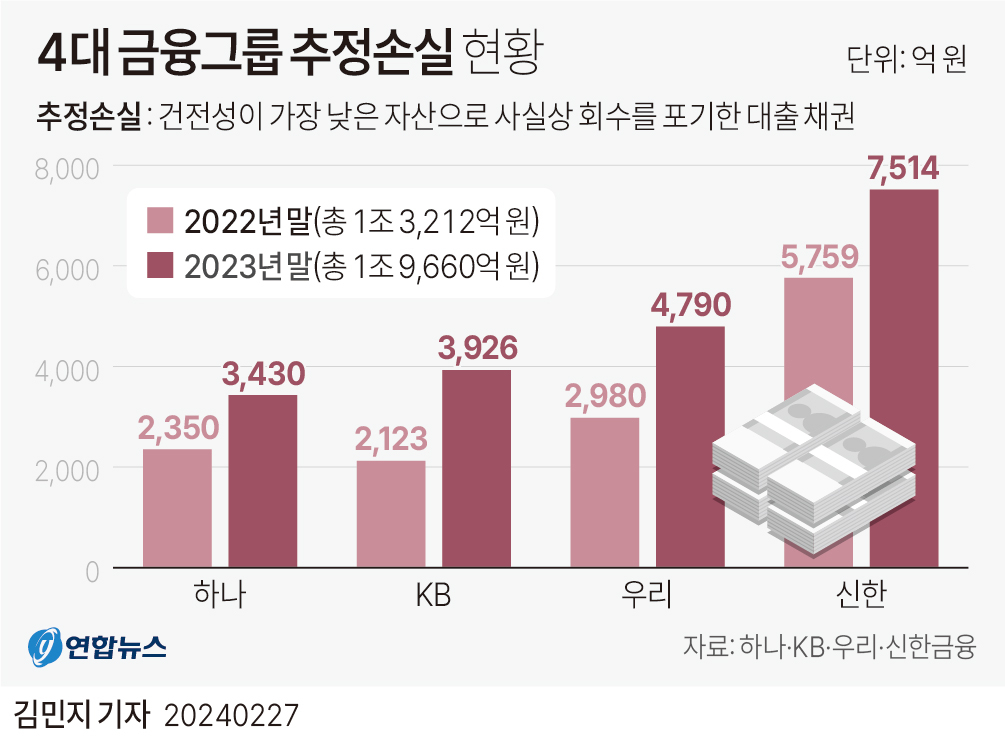

27일 금융권에 따르면 4대 금융그룹의 지난해 말 기준 추정손실은 총 1조 9660억원으로 집계됐다. 지난 2022년 말 1조 3212억원에서 1년 사이에 48.8% 급증해 역대 최대를 기록했다.

금융그룹별로 보면 KB금융의 추정손실 규모는 2022년 말 2123억원에서 지난해 말 3926억원으로 84.9% 늘어 가장 높은 증가율을 보였다.

신한금융은 5759억원에서 7514억원으로 30.5% 증가했다. 액수로는 4대 금융그룹 가운데 규모가 가장 컸다. 하나금융은 2350억원에서 3430억원으로 46.0%, 우리금융은 2980억원에서 4790억원으로 60.7% 각각 늘었다.

금융의 건전성은 정상, 요주의, 고정, 회수의문, 추정손실 등 다섯 단계로 분류하는데 연체 기간이 3개월을 넘긴 고정 단계 이하 대출은 모두 부실채권(NPL)으로 관리한다.

그래픽 연합뉴스

KB금융은 “경기 침체로 인한 취약 차주들의 자산 건전성 악화에 기인한다”고 말했다. 핵심 계열사인 KB국민은행의 추정손실은 2022년 말 865억원에서 지난해 말 1801억원으로 2배 넘게 늘면서 5대 은행 가운데 액수와 증가율이 모두 가장 높았다.

신한금융은 “신용회복위원회의 프리워크아웃(사전채무조정)에 따라 카드사의 추정손실이 늘었다”고 말했다. 하나금융은 “대내외 불확실성으로 인해 개인대출, 중소기업·소호 대출, 부동산 개발 금융, 해외 상업용 부동산 등의 부실이 증가한 결과”라고 설명했다. 우리금융은 “태영건설 워크아웃, 해외법인 취급 여신의 연체, 부동산 PF와 카드사 연체 등의 영향으로 추정손실이 증가했다”고 밝혔다.

이에 금융그룹들은 연초부터 위험 관리에 바짝 고삐를 죄는 분위기다. 취약 차주에 대한 조기 신용 평가를 시행하고 고위험 차주와 부실기업 대출에 대한 조속한 정리를 진행하는 한편 가계대출에 대한 관리를 강화하는 등 필요한 수단을 총동원하고 있다.